Редакция ОлФин уже разобралась в тонкостях ипотечного кредитования в Украине, и все же в тренде евроинтеграции мы решили пойти дальше и спросить «А как у них?». Как выглядит ипотека в европейских странах? Сколько стоит? Нюансы и лайфхаки оформления. Конечно, только из первых уст и только личный опыт.

Экспертом в вопросе европейской ипотеки стала Дарья.

Дарья — востребованный финансовый специалист, родом из Киева, уже несколько лет живет и работает в Нидерландах. В 2016 году Дарья оформила в Нидерландах ипотечный кредит и рассказала нам все нюансы европейского ипотечного кредитования на личном опыте.

— Как и почему решились взять ипотеку?

— Я решилась на это через год после переезда в Нидерланды, как только получила постоянный рабочий контракт и разобралась в местном рынке недвижимости. В Нидерландах, при оформлении на работу, первым всегда дают годовой рабочий контракт. Это связано с тем, что в стране очень жесткие законы, защищающие права работников, так что проще человеку не продлить контракт, чем уволить его. Ипотеку можно было оформить и с временным контрактом, но ставка по кредиту больше, поскольку для банка выше риск неплатежеспособности заемщика.

— Какое отношение к ипотечным кредитам у европейцев? Насколько они распространены?

— Какое отношение к ипотечным кредитам у европейцев? Насколько они распространены?

— Экономика в Нидерландах сейчас на подъеме. Спрос на недвижимость растет, процентные ставки по ипотечным кредитам довольно низкие, оформить сам кредит просто — при низкой ставке банки стараются зарабатывать на объеме. Клиентам тоже выгодно брать кредит под низкий процент. Здесь вся система ориентирована на средний класс — мало у кого есть «шальные» деньги, чтобы просто так взять и купить жилье, накопить тоже проблематично, поэтому ипотечные кредиты — норма в их культуре, их не боятся.

— Насколько сложно взять ипотечный кредит?

— Сам кредит оформить просто, а вот купить квартиру нужно еще постараться. Страна небольшая, иммигрантов много, поэтому в крупных городах и их окрестностях спрос превышает предложение. Чтобы купить квартиру, нужно торговаться и… дать больше, чем просят: кто больше предложит «того и тапки», как у нас говорят. Нового жилья тут практически нет, после кризиса 2008 года тут почти ничего не строят, потому мой опыт связан с вторичным рынком. В этом есть и преимущества — заезжай и живи. Мне коллеги подсказали, что «накидывать» больше, чем 10% нет смысла.

— Что посоветуете тем, кто решиться оформлять ипотеку в Нидерландах?

— Обратитесь к профессионалам. Есть ряд компаний-консультантов, которые подберут вам самые выгодные условия. Можно, конечно, и самому выяснять условия в разных банках, но это долго и сложно. Если недвижимость дешевле 260 тыс. евро — оформите государственную гарантию. Это что-то типа страховки, ее можно купить и с ней процент по ипотеке будет ниже.

— Дарья, что вас больше всего удивило при покупке квартиры в Нидерландах?

— То, что квартиры здесь дефицитный товар. Что нужно предлагать переплату. Что непременно нужна личная страховка — всего 4 евро в месяц, но застраховаться надо. И еще нужно ждать. Я выбрала квартиру в сентябре, все документы были у меня на руках, но ипотекарь сказу сказал: сделка будет 1 декабря. Через 2 месяца, Карл! Вот что было непривычно.

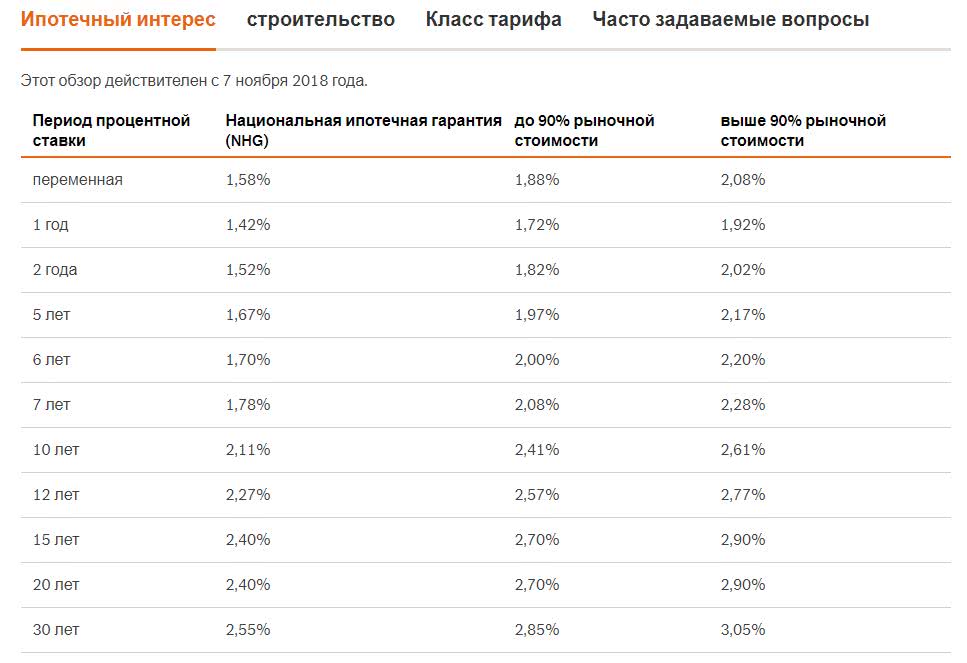

Актуальные процентные ставки по ипотечным кредитам банка Nationale Nederlanden (переведено Google)

Пообщавшись с Дарьей, мы решили сравнить условия по ипотечным кредитам в Украине и в Нидерландах, и вот что из этого вышло.

| Параметр сравнения | Украина | Нидерланды |

| Срок | до 30 лет | |

| Рынок жилья | Преимущественно первичный — от застройщика. Вторичный тоже возможно | Вторичный. Жилья, новее 2008 года практически нет |

| Первый взнос | 30-50% | нет |

| Процент в год, с учетом всех программ лояльности | 10,7-33% в зависимости от банка | 1,58-3,05% |

| Необходимые документы | паспорт, код, справка о доходах за последние 6 месяцев | личные документы, рабочий контракт, оценка стоимости недвижимости, личная страховка, госгарантия, подтверждение банка о выдаче кредита |

| Платеж по ипотеке | зарплата — официальный прожиточный минимум, т.е. ипотечный платеж может составлять 60-70% от ЗП | не больше 30% от зарплаты |

| Стоимость оформления | ≈ 800 $ — оплата нотариальных услуг, страховка, залог | ≈ 10 000 €. Из них при покупке основного жилья 1 700 € государство компенсирует через год |

| Банк выдает кредит | 100% от стоимости ипотеки | 103% — ипотека плюс услуги по оформлению (частично), сегодня чаще банк выдает 101% |

| Можно ли продать квартиру в ипотеке | нет, нужно полностью погасить кредит, чтобы иметь право продать квартиру | да, это обычное дело |

| Можно ли сдать в аренду квартиру в ипотеке | да, без проблем, за этим никто не следит | сложнее, нужно разрешение банка, в котором у вас оформлена ипотека, но тоже реально |

| Лайфхаки | Можно взять в ипотеку часть квартиры, если не хватает ЗП, а оставшуюся часть взять в рассрочку от застройщика | 1. Оформить государственную гарантию чтобы сэкономить на проценте по ипотеке. 2. Обратиться в специальную контору De Hypotekker — они возьмут на себя все хлопоты по оформлению займа на самых выгодных для вас условиях. |

Сравнивая стоимость ипотечного кредитования в Украине и в Нидерландах редакция ОллФин (особенно те, кто выплачивает ипотеку в нашей стране) плакала. С другой стороны, Украина идет в Европу, а значит перемены к лучшему все же возможны. В любом случае то, что подобные условия есть в других странах и они работают, вселяет надежду. Хочется верить, что Украина тоже придет к такому положению вещей на рынке недвижимости.

Записала Ева Андреева