Представьте, вы открыли на год депозит на 10 000 грн в надежном украинском банке. И не Ощадбанке под 14% или Приватбанке под 14,5%, а одном из тех, который мы давали в списке лучших депозитов лета. Пусть это будет вклад «Сберегательный» под 18% годовых от банка Альянс. В конце срока вы рассчитываете получить 1800 грн прибыли… Но получите только 1449. Причина тому – налог на проценты по депозиту.

Содержание:

- Как все начиналось: 2014-2016 гг.

- Что сейчас: пример расчета налога на доход по депозиту

- Нужно ли сообщать в налоговую

- Что может измениться в 2019-2020 годах

С 2014 года в Украине действует налоговое законодательство об отдельной ставке на доходы с депозита. Все это время в нем что-то меняется: в действительности или по слухам. Чтобы отделить зерна от плевел, редакция ОлФин подготовила обзор о том, что важно знать вкладчикам украинских банков об этом самом налоге на депозиты физических лиц. Надеемся, он будет полезен для вас и убережет от разочарований.

Как все начиналось: 2014 – 2016 гг.

- В 2014 г. государство вводит налог на проценты по депозиту, т.е. на пассивные доходы физлиц. Его размер – 15%.

- В 2015 г. ставку увеличили до 20%. Кроме того, тогда же вводится и военный сбор. А это еще плюс (или точнее минус) 1,5%.

- В 2016 г. Правительство снизило вышеупомянутый налог до 18%. «Сбор на армию» также остается в силе. Это правило действует и поныне. Т.е. при расчете дохода с вклада от полученных процентов следует отнять 19,5% – а это почти пятая часть!

- В 2017 г. Совет НБУ, учитывая значительное обесценивание нацвалюты в 2014-2016 гг., рекомендует Кабмину отменить сбор и поднять гарантированную сумму вкладов для физлиц от ФГВФЛ. По мнению Совета НБУ, это могло бы сформировать подходящую обстановку на дальнейшее снижение процентных ставок. Впрочем, рекомендацию Кабмин проигнорировал.

- В 2018 г. депутаты зарегистрировали проект закона, в котором среди прочего предлагалось освободить от сбора налогов на депозит льготные «категории» вкладчиков: ветеранов Второй мировой войны и ООС, детей войны, инвалидов. Военный сбор при этом предлагали оставить без изменений. В настоящее время этот проект находится на рассмотрении в соответствующем комитете Верховной Рады.

Что сейчас: пример расчета налога на доход по депозиту

Для начала рассмотрим, какие из вложений попадают под налог:

- выплаты по текущему счету и по облигациям;

- проценты по взносам в кредитных союзах;

- инвестиционные доходы;

- депозитные сертификаты.

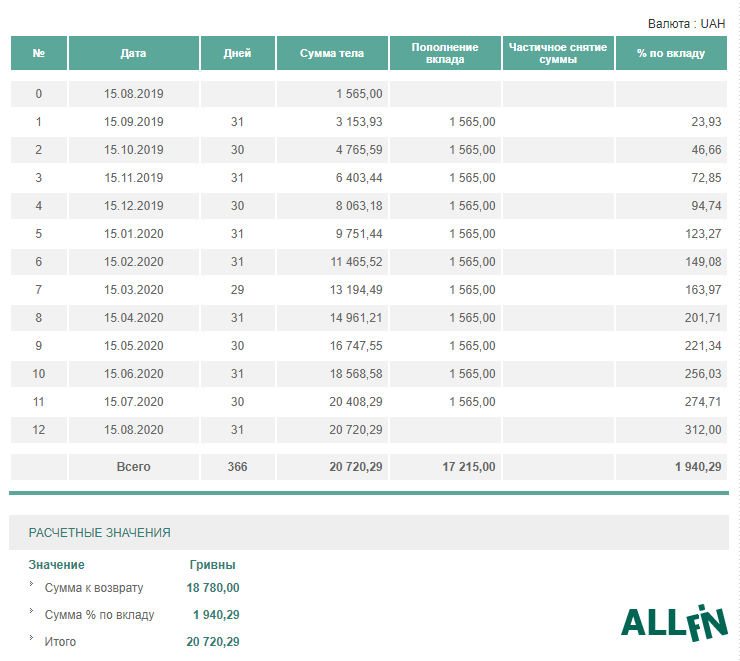

Сколько можно положить на депозит каждый определяет сам. Согласно свежим данным Госстата, средняя месячная зарплата в Киеве на июнь 2019 года составляет 15650 грн. Давайте представим, что вы читали нашу статью «Заплати себе первому», прислушались к идее автора и теперь откладываете 10% от зарплаты на депозит. Т.е. 1565 грн в месяц. Под те же 18% годовых. При условии ежемесячной капитализации (такие условия предлагает и Монобанк) за год тело депозита составит 18 780 грн. А процент по вкладу 1 940 грн.

Но после уплаты 18% подоходного и 1,5% военного налогов вы на руки получите 1562 грн.

При расчете доходности вклада по «кредитному калькулятору», учитывайте режим выплаты процентов: ежемесячный или же с капитализацией. Подробнее об этом можно прочитать здесь. Считаем проценты по депозиту: все схемы

Нужно ли сообщать в налоговую

Так нужно ли декларировать депозит? За редким исключением заморачиваться с подсчетами и идти в налоговую клиентам банков необходимости нет. Финучреждения все это делают сами:

- рассчитывают сумму сбора;

- снимают ее с вклада;

- переводят на счета соответствующих органов;

- каждый месяц сообщают фискалам сумму перечисленных налогов.

Читайте также: Налоговая скидка: кешбек от государства

Благодаря этому вкладчику не нужно вносить доходы от депозитов в годовую декларацию. Исключение – случаи, предусмотренные пп. «Е» п. 176.1 НKУ, т.е. доходы на сумму свыше 120 минимальных зарплат, установленных на 1 января текущего года. В 2019 году она составляет 500 760 грн. Вот с какой суммы депозита взимается налог.

Отметим также, что финучреждение (банк или кредитный союз) каждый месяц переводит в госбюджет Украины сумму налогов в виде «общих цифр». Конкретные фамилии вкладчиков, суммы их сбережений, удержанные проценты по каждому из них там не фигурируют.

Что может измениться в 2019-2020 годах

Кроме законопроекта об отмене налога для льготных категорий граждан, о котором мы упоминали выше, других перспектив уменьшить потери от налогообложения для депозитных вкладчиков, увы, пока не наблюдается. Поэтому шансов на то, что налог на депозит отменят практически нет. И все же, из-за своей простоты депозиты остаются самым массовым способом если не заработать, то хотя бы сохранить кровно заработанные от инфляции.

Теперь вы знаете, сколько процентов удерживается с депозита в 2019 г. А значит, когда отправитесь в банк за денежками и увидите, что «набежала» сумма меньше, чем обещалось в рекламе, это не станет для вас неприятной неожиданностью. Ну а редакция Олфин желает вам только выгодных вкладов и приобретений!

Лика Джерельна, Юлия Михайлюк