Микрокредиты давно стали одним из ключевых финансовых инструментов для сотен тысяч украинцев. Чаще всего ими пользуются для оплаты срочных платежей, штрафов, лечения, а также ремонта автомобиля или внезапно вышедшей из строя бытовой техники. Это отличная альтернатива классическим банковским займам, если, конечно, подходить к вопросу с умом. Именно поэтому предлагаем вам разобраться, что такое микрозаймы и стоит ли ими пользоваться? Вначале небольшой экскурс в историю и последние новости про запрет МФО.

История появления МФО

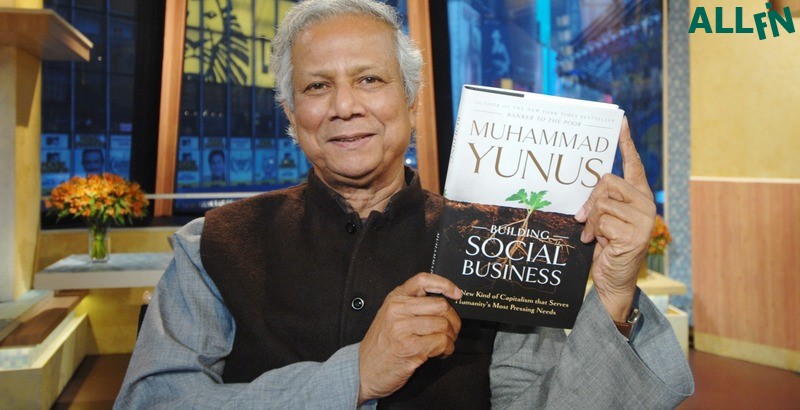

Пионером микрокредитования был индийский экономист и банкир Мухаммад Юнус. В 1976 году он побывал в одной из деревень вблизи Бангладеша, где местные ростовщики разоряли народ ссудами с непомерно высокими процентными ставками. Тогда он погасил долги крестьян и сам начал выдавать им займы под небольшие проценты и без поручителей. Правда, с одним условием – деньги должны были идти на открытие или расширение бизнеса. Проект оказался настолько успешным, что спустя время Юнус основал свой банк и даже получил за него Нобелевскую премию мира.

В Украине история МФО берет свое начало в середине 90-х годов, чему, как бы это странно не звучало, посодействовали банки с их жесткими требованиями и длинным списком необходимых документов.

МФО в Украине сегодня

Увеличение спроса на быстрые займы среди украинцев спровоцировало рост количества организаций, которые готовы их предоставить – микрофинансовых организаций. Так, за последние 5 лет их стало в 2,8 раза больше, в то время как количество банков сокращается:

| Год | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

| Банки | 180 | 163 | 117 | 96 | 81 | 77 |

| МФО | 337 | 415 | 571 | 650 | 677 | 958 |

Читайте также: Где взять денег? Топ-10 МФО с максимальными суммами кредитования

В июле 2019 года в Верховной Раде зарегистрировали новый законопроект, призванный защитить права клиентов небанковских финансовых учреждений. Новый закон МФО 2019 года предполагает изменение ряда правил в части погашения быстрого кредита, а именно:

- если срок кредита менее 180 дней – погашение должно происходить равными платежами каждые 15 дней;

- если срок кредита больше 180 дней – погашение осуществляется равными платежами раз в месяц;

- максимальная сумма платежа – 1700 грн или 40% заработной платы.

Также закон о процентах МФО Украина предлагает ограничить максимальную процентную ставку и установить минимальный срок погашения займа:

- срок погашения – не меньше 30 дней;

- максимальная процентная ставка на срок:

- до 90 дней составляет 180%;

- свыше 90 дней – 100%;

- от 1 года – 60%.

Читайте также: Сколько на самом деле стоит «беспроцентная» рассрочка от Альфа-Банка

Кроме того, предлагается еще одно правило, которое обязаны соблюдать микрофинансовые организации. Закон говорит: если заемщик не может выплачивать кредит – можно его реструктуризировать. Для этого пишется соответствующее заявление в офисе или на сайте МФО (если микрокредит на карту был оформлен онлайн).

Плюсы и минусы микрозаймов

Вот мы и добрались к одному из ключевых вопросов: стоит ли пользоваться микрозаймами? Для ответа на него предлагаем изучить преимущества и недостатки МФО, после чего каждый сможет сделать выводы самостоятельно.

Преимущества микрозаймов:

- Минимальный пакет документов.

В отличие от банков, чтобы взять микрозайм в 2019 году, понадобится только паспорт, идентификационный код и платежная карта, на которую будут зачислены средства; - Скорость получения решения.

Большинство микрофинансовых организаций предоставляют решение о получении займа в течение 15 минут. А некоторые, в числе которых Credit Kasa, гарантируют выдачу за 8 мин. - Работа онлайн в режиме 24/7.

В то время как банковские учреждения трудятся по стандартному 5-дневному графику и не работают в выходные и праздничные дни, МФО работают 24 часа в сутки 7 дней в неделю. Яркий тому пример – микрофинансовая компания НаВсе. - Лояльные требования к заемщикам.

Один из ключевых факторов получения кредита – положительная кредитная история. МФО в отличие от банков, более лояльно относятся к заемщикам с плохой кредитной историей, а значит, возможность получения займа тут на порядок выше. Микрофинансовые организации не боятся кредитовать официально нетрудоустроенных лиц, студентов, женщин в декрете, а также пенсионеров и инвалидов.

Читайте также: Как узнать свою кредитную историю

- Скидки и специальные предложения.

Зайдя на сайт кредитной организации, вам нередко предложат оформить первый кредит под 0,01% годовых, а все последующие с 30-60% скидкой. Более того, многие (например, Динеро) практикуют программы «приведи друга», что позволяет получить ощутимое вознаграждение за привлечение новых клиентов.

Недостатки микрокредитов:

- Высокие процентные ставки.

Если сравнивать банковские проценты с процентными ставками МФО, то окажется, что последние заметно выше. Это обусловлено бОльшим риском невозврата денежных средств. - Большая пеня за несвоевременное погашение.

В случае несвоевременного внесения планового платежа заемщик рискует нарваться на внушительный штраф. Однако многие кредиторы готовы предложить отсрочку. Правда, лишь в том случае, если вы являетесь их лояльным пользователем.

Читайте также: Что будет, если не платить кредит

- Малый срок кредитования.

В отличие от банков, где срок кредитования может колебаться в пределах 5-20 лет (привет ипотекам и автокредитам), максимальный срок кредитования в микрофинансовых компаниях не превышает 1-1,5 года.

Как выбрать надежного и честного кредитора

Сегодня рынок буквально «кишит» различными кредитными организациями, что может ввести в заблуждение даже самых подкованных заемщиков. А поскольку далеко не все они ведут «прозрачный» бизнес, важно не ошибиться и выбрать надежного и честного кредитора. Поэтому мы можем рекомендовать только те компании, которые были проверены личным опытом, такие как Credit Kasa и «На все».

Обе компании работают в Украине не один год, имеют большое количество положительных отзывов и предлагают очень выгодные условия займа. Так, первый кредит на сумму до 10 000 грн в «Кредит Кассе» можно оформить под 0,01% в день или 3,65% годовых, что не предлагает ни один отечественный банк.

Читайте также: Как слезть с кредитной иглы

Заключение

В непредвиденных финансовых ситуациях или когда необходима небольшая сумма до зарплаты, МФО являются отличной альтернативой банковским кредитам. Главное быть добросовестным плательщиком и подходить к выбору микрозайма с головой, тогда он сможет не только выручить в трудный момент, но и принести выгоду!

Богдан Пономаренко