В какой-то момент хочется себя порадовать серьезным приобретением, на которое семейного бюджета не хватает. Приходится обращаться за кредитом – неожиданно скоринговая оценка кредитной истории дает негативный результат! Жизнь рухнула?! Это не про вас, верно?

Мы решили понять, почему так происходит и что с этим делать. И узнали: отказ по скорингу – не приговор, а текущий рабочий процесс. После того, как вы разберетесь в причинах отказа, можете заново обратиться в банк за ссудой… и с высокой долей вероятности получить положительное решение кредитного комитета!

Содержание:

- Как работает кредитный скоринг

- Идеальный заемщик в глазах скоринговой системы

- Другие модели скоринга: мошеннический

- Резюме

Как работает кредитный скоринг

Скоринг бывает нескольких типов: кредитный и мошеннический. В каждом банке применяются разные «модификации» оценки потенциального заемщика. Кредитный основывается на данных, которые предоставляет клиент, заполняя специальную анкету. Конечно, сотрудник финучреждения проверит некоторые сведения, а может и все. После чего в дело вступает скоринг заемщика.

Платежеспособность оценивается по бальной системе. В случае займа у микрофинансовой компании начисляется скоринговый балл онлайн в течение нескольких минут. Количество баллов ставится в соответствие с кредитным продуктом (лимитом). Так, для выдачи потребительского кредита на 15 тыс. гривен потребуется меньше баллов, чем для банковской карты с лимитом в 10 тыс. гривен.

Читайте также: Кредитный лимит: курс на увеличение

В скоринг бюро для заемщиков основанием для оценки служит предположение, что люди одной социальной группы одинаково относятся и к своим обязательствам. Лица, попавшие в группу риска, реже соблюдают условия кредитного договора. Таким персонажам нет смысла искать информацию, как обмануть скоринг. Единственный выход из зоны риска – повышать свой кредитный рейтинг, вовремя выплачивая небольшие ссуды. В этом хорошим подспорьем являются микрофинансовые организации (МФО).

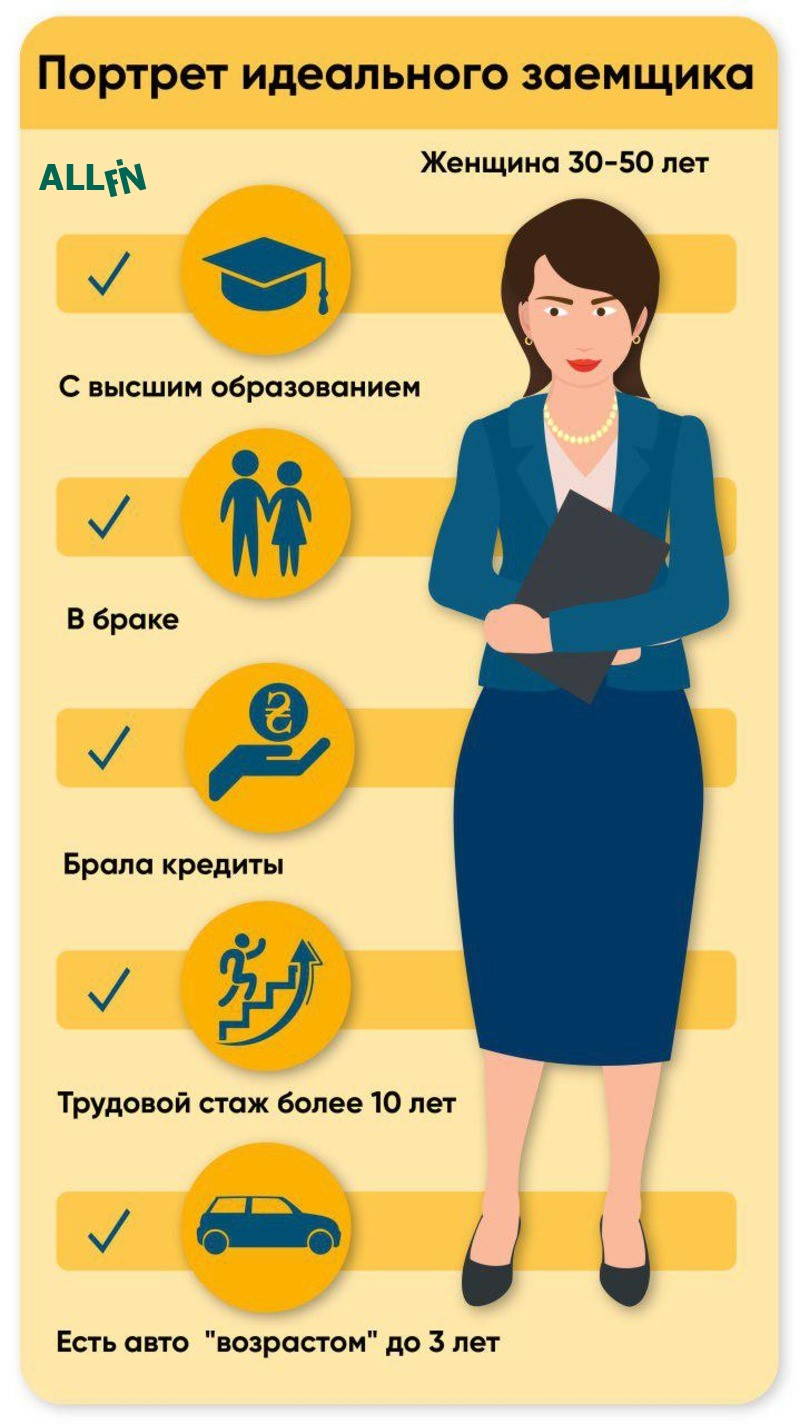

Идеальный заемщик в глазах скоринговой системы

Начисляется скоринг балл бесплатно, при ответах на вопросы анкеты:

- возраст;

- образование;

- стаж работы;

- семейное положение, количество членов семьи;

- уровень должности, специальность, наличие ученых степеней;

- уровень дохода заемщика, членов семьи;

- владение движимым и недвижимым имуществом;

- история кредитования, наличие «незакрытых» займов и т.д.

Кредитный скоринг пример карты выглядит таким образом:

| Критерий | Значение критерия | Скоринг-балл |

| Возраст | До 30 лет От 30 до 50 лет Старше 50 лет | 15 45 28 |

| Образование | Среднее Среднее специальное Высшее | 15 32 43 |

| Состоит ли в браке | Да Нет | 25 15 |

| Брал ли кредит ранее | Да Нет | 41 15 |

| Трудовой стаж | Менее 1 года От 1 до 5 лет От 5 до 10 лет Более 10 лет | 5 19 24 31 |

| Наличие авто | Да Нет | 49 15 |

| Возраст авто | Менее 3 лет От 3 до 7 лет Старше 7 лет | 45 25 0 |

Исходя из таблицы, мы решили составить портрет идеального заемщика по мнению скоринговой системы.

Интересен скоринговая модель пример оценки кредитного риска. Когда займы берут ваши коллеги, однако деньги возвращают с задержкой. И вы, обладая прекрасным количеством баллов, но являясь сотрудником этой компании, рискуете получить отказ в заемных средствах.

Другие модели скоринга: мошеннический

Существует мошенническая модель скоринга. Сложный инструмент для серьезных криминальных оппонентов.

Здесь финучреждение жестко относится к проверке всех данных, предоставленных заемщиком. На следующем этапе включается перекрестная проверка данных на предмет фигурирования в уголовных делах, недобросовестных сделках, информации из соцсетей, проверка родственников, коллег и т.д. Мы уверены, что к вам эта модель не относится.

Читайте также: В Moneyveo рассказали о своем ноу-хау по борьбе с мошенниками

Как узнать свой кредитный скоринг? И главное – зачем? Ответы на эти вопросы просты. Знание своих возможностей по возврату займа, кредитного рейтинга позволит не терять время на пустые походы в банковское отделение.

Впрочем, отчаиваться не нужно. Для понимания своего места в рейтинге заемщиков, многие успешно воспользовались таким интернет-ресурсом как Бюро кредитных историй. На этом ресурсе собираются данные о вас из финансовых учреждений разного типа – из страховых, кредитных союзов, банков, МФО, лизинговых компаний и т.п.

Резюме

Клиентам важно, чтобы скоринг финучреждения был адекватно настроен и работал без отказов. Чтобы снизить риск обмана, банки не сообщают никогда причину отказа.

Рекомендуем для успешного обращения в кредитную организацию:

- проверить кредитную историю;

- правильно заполнить анкету-заявку;

- предоставляйте только достоверные данные;

- «закрыть» предыдущие займы, кредитные карты;

- указывайте контактные данные лиц, которых хорошо знаете. Предварительно предупредите людей о возможных звонках из банков;

- не подавайте заявки сразу в несколько банков.

Читайте также: Кредитный лимит: курс на увеличение

Уверены, что ваша история отношений с банком будет позитивной!

Александр Прокопчук